401K(企業型選択制確定拠出年金)の導入サポート

どんな規模の企業(社長1人~)でも加入可能!

企業に合わせてご提案!

導入するだけで社長の退職金準備・企業コストの削減が可能な制度をご存知ですか?

企業型選択制確定拠出年金とは?

企業型選択制確定拠出年金(401K)とは、企業年金制度の一つで、

簡単に言ってしまうと「老後資金を従業員(役員含む)が、自分で作るためのおトクな制度」です。企業型DCとも言われます。

60歳までの間に毎月一定の金額(掛金)を出して、その掛金で投資信託や定期預金、保険などの金融商品を選んで運用し、60歳以降に運用した資産を受け取るというものです。

個人で掛ける場合は、「個人型確定拠出年金(iDeCo(イデコ))」と、呼ばれています。

当事務所では、個人型確定拠出年金(iDeCo(イデコ))よりもメリットの多い「企業型(401K)」をご利用いただけます。また、すでに個人型確定拠出年金(iDeCo(イデコ))で掛けていた方も、「企業型(401K)」へ移行できます。

企業型選択制確定拠出年金(401k)の3つのメリット

メリット① 社長の退職金が作れる

企業型確定拠出年金は、経営者・役員でも加入することができます。資産形成を目的に社長のみの加入も可能です。

メリット② 企業の採用力・定着力アップ

年金など将来の資金に不安を持つ人が増えています。

企業年金制度によって退職後に備えられることは、企業の採用力定着力において重要なポイントになります。

メリット③ 優れた税制優遇

国から用意された3重の節税メリットがあり、最低年利15%で非課税の貯金が可能です。

拠出金は全額損金計上によって利益を圧縮する非常に有利な資産形成です。

| 導入 初年度 |

導入3年目 (合計) |

導入5年目 (合計) |

||

|---|---|---|---|---|

| 社長の節減メリット | 社会保険料 | 76,296 | 228,888 | 381,480 |

| 所得税 | 137,076 | 411,228 | 685,380 | |

| 住民税 | 58,400 | 175,200 | 292,000 | |

| 合計 | 271,772 | 815,316 | 1,358,860 | |

| 支出 | 導入一時金 | 103,600 | 103,600 | 103,600 |

| ランニングコスト | 154,800 | 464,400 | 774,000 | |

| 合計 | 258,400 | 568,000 | 877,600 | |

| 節減メリット収支金額 | 13,372円 | 247,316円 | 481,260円 | |

(単位:円)

※社長の拠出額を55,000円で算出しております。

※社長の役員報酬は100万円で算出しております。

※表示価格は全て税抜きです。

- 国から用意された3重の節税メリット

- 最低年利15%で非課税の貯金が可能

- 利益圧縮!拠出金は全額損金計上

- 年金3割減時代の有利な資産形成方法

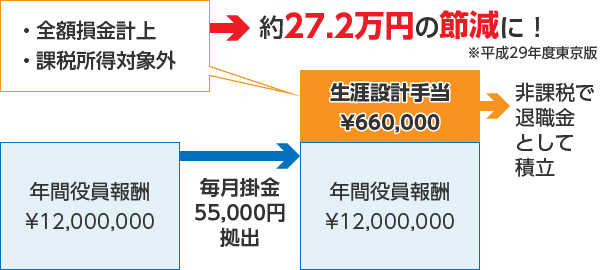

役員報酬はそのままで上乗せ66万円を非課税で積み立てられる理由をご紹介↓

| 企業型確定拠出年金加入者数 | 10人 | 15人 | 20人 | |

|---|---|---|---|---|

| 社員の 節減メリット |

コストダウン削減額(推定・年額) | 253,000 | 331,000 | 452,000 |

| 合計 | 253,000 | 331,000 | 452,000 | |

| 社長の 節減メリット |

社会保険料 | 76,296 | 76,296 | 76,296 |

| 所得税・住民税 | 210,436 | 210,436 | 210,436 | |

| 合計 | 286,732 | 286,732 | 286,732 | |

| 支出 | 【初年度のみ】導入一時金 | 130,600 | 145,600 | 160,600 |

| 【年間費用】ランニングコスト | 219,600 | 255,600 | 291,600 | |

| 合計 | 350,200 | 401,200 | 452,200 | |

| 【初年度】節減メリット収支金額 | 189,532 | 216,532 | 280,532 | |

| 【次年度以降】節減メリット収支金額 | 509,664 | 578,664 | 733,664 | |

| 【3年目合計】節減メリット収支金額 | 1,208,860 | 1,373,860 | 1,747,860 | |

(単位:円)

※社会保険料のコスト削減額は社長の他、社員半数を月額5,000円、もう半数を10,000円と推定してありますが、必ずしも保証できるわけではありません。

※社長の役員報酬は100万円で算出しております。

※加入者が1ヶ月に1万円を積み立てた場合を想定しております。

※表示価格は全て税抜きです。

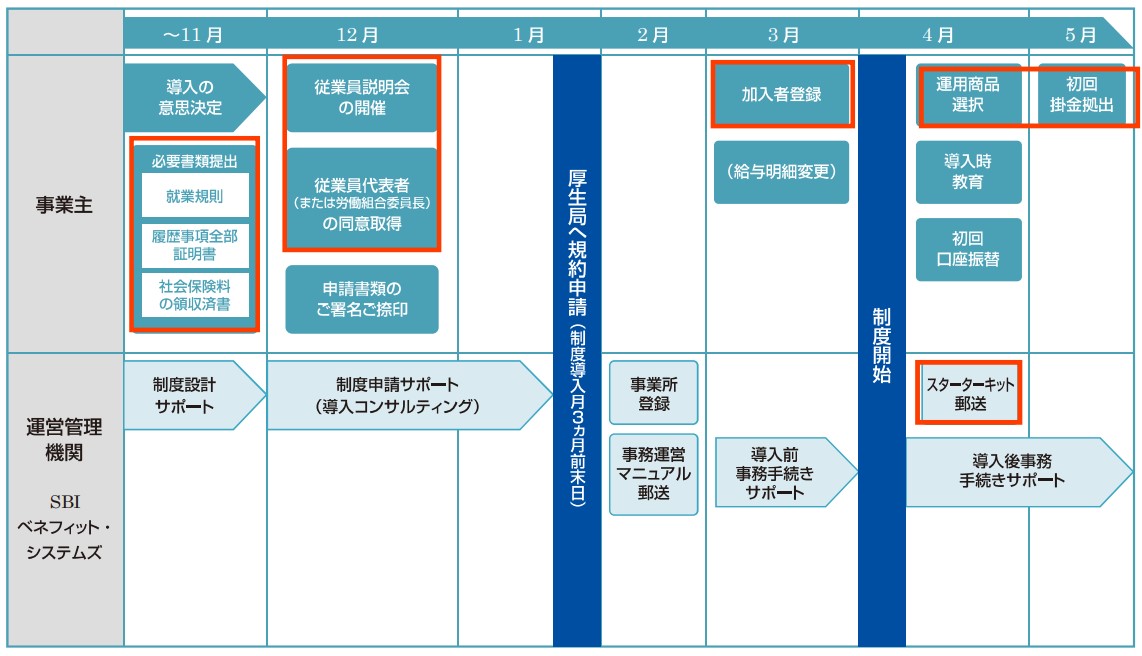

【当法人のサービス】 4月に制度開始の場合の スケジュール例

- 社員が加入すればするほどコストダウン(社会保険料の負担減)

- 加入は選択可能なため入らない社員がいてもOK

- 大企業並みの福利厚生導入により、定着率強化にも好影響

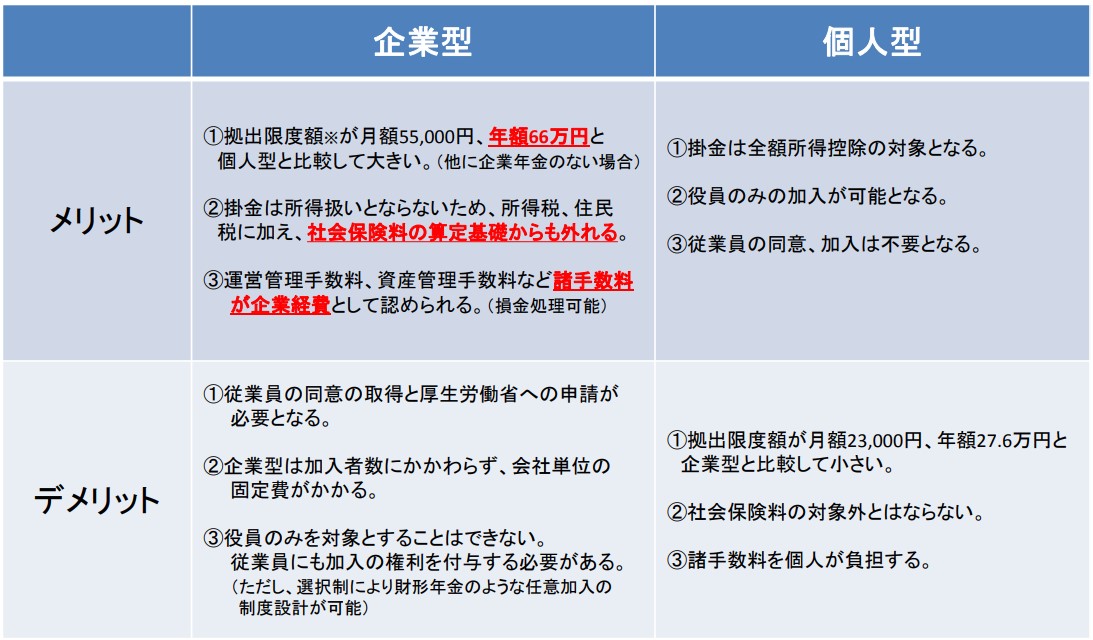

小規模事業主の企業型、個人型の比較

貴社(社長)が加入すると、どのぐらいコストが下がるのかが分かる

コストダウンシミュレーション実施中(無料)

確定拠出年金制度の導入なら、当社へお任せください!